出産したばかりのフローレンス・モクさん(39)は、住宅ローンを借りることはできないと思っていた。買いたかったのは不動産開発の 中国恒大集団が販売する高層住宅「バーテックス」の一室で900万香港ドル(約1億4600万円)という夢のような物件だ。

だが、同社は担保掛け目90%で資金を貸してくれ、銀行がローン申請者に課すストレステストも不要だという。モクさん一家が書類にサインすると、恒大の営業スタッフは心配いらないと言った。

それが今では、恒大はモクさんに資金を提供するつもりはないという。資金難に陥った同社の債務危機は深刻だ。住宅ローンを貸してくれる銀行の見つからないモクさんは、持ち家と住宅の頭金を失うかもしれない。

フローレンス・モクさん(最前列の左から2番目)らの抗議集会(5月14日)

Photographer:Bertha Wang/Bloomberg

モクさん一家を含め80家族が恒大に抗議し、当局に助けを求めている。香港では不動産開発会社は売り上げを伸ばすために買い手に資金を融通することが多い。だがそれによって、買い手が返済できないほどの資金を借り入れる可能性もある。「とても不安だ。家族で住む家が欲しかったのに、今は全て失うかもしれない」とモクさんは言う。

恒大の香港部門はコメント要請に応じなかった。

ごく一般的な状況なら、銀行はモクさんにこのような住宅ローンを貸し出すことはできない。香港金融管理局(HKMA、中央銀行に相当)はローンの申請者が所得要件を満たし、金利上昇のストレステストに合格することを義務付けている。高リスクと見なされる担保掛け目90%の住宅ローンの提供は、800万香港ドルまでの物件で、これまで住宅を買ったことのない借り手に限定されていた。この上限は最近、1000万香港ドルに引き上げられた。

「バーテックス」

Photographer: Bertha Wang/Bloomberg

だがこの厳しいポリシーは、不動産開発会社の金融部門や関連会社には適用されない。住宅ローンコンサルティング会社mレフェラル・モーゲージ・ブローカレージ・サービシズのチーフバイスプレジデント、エリック・ツォ氏は「リスクがあるため、担保掛け目90%の住宅ローンを借りることは勧めない」と話す。

Indebted Homeowners

Average mortgage amount in Hong Kong is on the rise

Source: mReferral Mortgage Brokerage Services

バーテックスが市場に売り出された2019年、不動産業者は恒大の金融部門から住宅ローンを簡単に借りることができると広告。モクさんによれば、営業スタッフが伝えた唯一のローン要件は所得証明と破産したことがないことだ。

書類上の買い手であるモクさんの夫は、年約70万香港ドルを稼ぐ。だがその所得は担保掛け目90%の住宅ローンに関して銀行が行うストレステストに合格するには十分ではない。

香港経済日報によると、バーテックスの所有権は昨年10月、VMSグループに移行。恒大の金融部門は今年3月、モクさんの住宅ローン申請を拒否した。時間は限られている。数週間以内に資金を確保できなければ、モクさん一家はマイホームと5%の頭金(45万香港ドル)を失うことになるかもしれない。

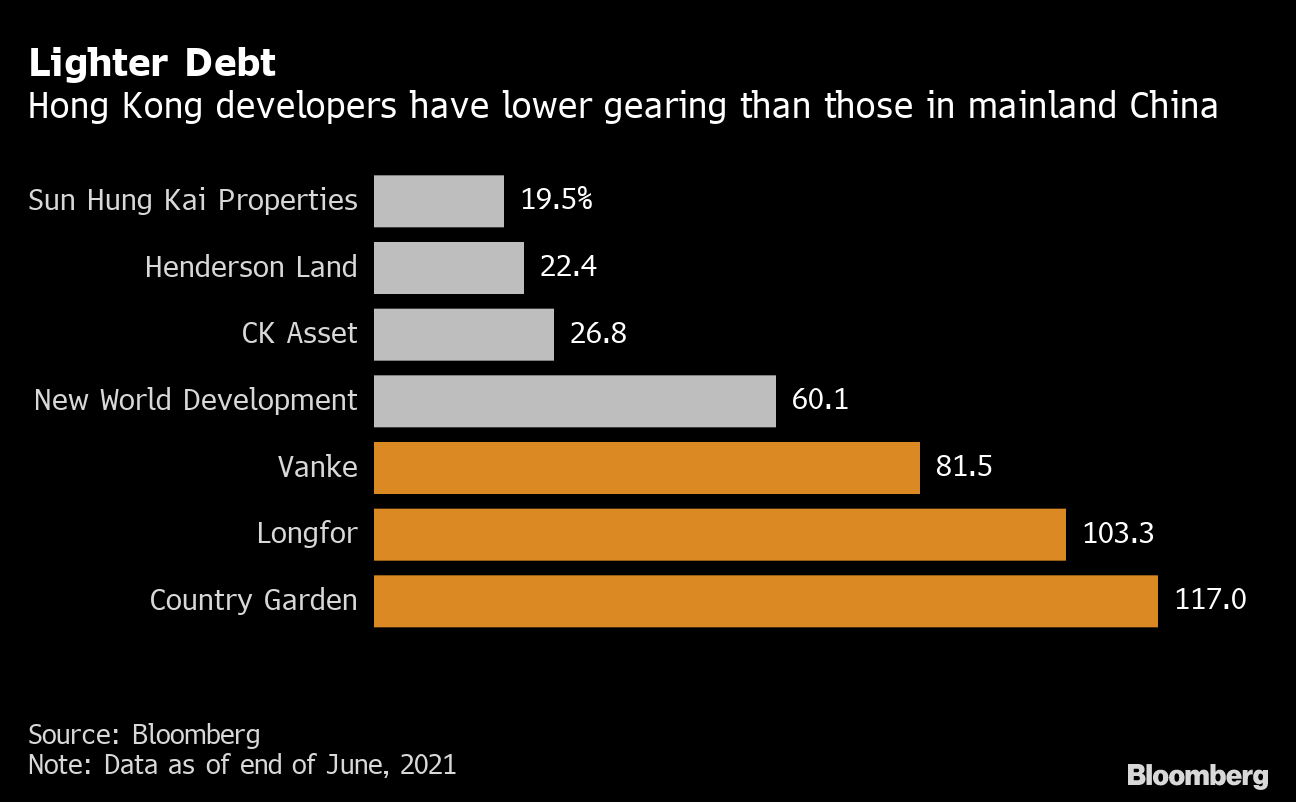

Lighter Debt

Hong Kong developers have lower gearing than those in mainland China

Source: Bloomberg

原題: Evergrande’s Hong Kong Buyers Panic as Firm Halts Risky Lending (抜粋)

からの記事と詳細 ( 中国恒大に翻弄された香港の人々、夢のマイホーム失う恐れ - ブルームバーグ )

https://ift.tt/I7cuFVZ

No comments:

Post a Comment